العدد: 9460

الأحد: 3-11-2019

تعد المصارف وسيط حيوي هام لتنشيط الاقتصاد، حيث تلعب دوراً هاماً في تكوين عبر تلقيها الودائع وتوظيفها في شكل قروض، وبذلك يُعتبر الإقراض من أهم النشاطات المصرفية وأكثرها ربحية حيث تنعكس نتائج عملياتها على التنمية الاقتصادية ككل، ممّا يستدعي بالمصارف العمل على إدارة المخاطر بشكل عام ووضع سياسات واستراتيجيات عقلانية على كافة المستويات بما فيها الإقراض.

لذا تولي المصارف القروض أهمية بالغة وتعمل على اتباع كافة السبل الممكنة لتقليص المخاطر إلى أدنى حدّ ممكن خاصة تلك الناجمة عن منح القروض(لجهات قد تتعسر في الوفاء بالتزاماتها وفقاً للشروط والآجال المتفق عليها) ومنها تشكيل محفظة القروض القائمة على التنويع الجيد، وفقاً للآجال المتفاوتة والقطاعات والمناطق الجغرافية المختلفة، تجنباً للمخاطر الائتمانية المحتملة وسعياً للحفاظ على مستوى معين من الفوائد المتوقعة عن الاستمار في المحفظة.

إن لمحفظة القروض دوراً جوهرياً في عالم استثمارات المصارف سيما وأن الهدف الأساسي من هذا الاستثمار هو التخفيض من مخاطر القروض وتحقيق مستويات مقبولة من العائد، وفي ضوء هذا الهدف يتم تصميم الخطط الاستراتيجية للمصرف التي من خلالها يتم تحديد المعايير وعلى أساسها يتم اختيار القروض المكونة للمحفظة.

وفي ظل عودة المصارف بشقيها العام والخاص لمنح القروض قمنا بطرح مجموعة طرحت جملة من التساؤلات على الدكتور رامي محمد دكتور بجامعة تشرين كلية الاقتصاد.

1- الدور الهام للقروض المصرفية في الاقتصاد الوطني

للقروض المصرفية دور بالغ الأهمية في الاقتصاد الوطني، كونها تعمل على إشباع الاحتياجات التمويلية للمنشآت الاقتصادية.

وهي بالمقابل تشكل المورد الرئيسي للدخل بالنسبة للمصارف في معظم دول العالم، وأن النسبة التي تمثلها القروض في محفظته إنما تختلف من دولة لأخرى بل من مصرف لآخر ضمن الدولة الواحدة، وذلك بسبب اختلاف المصارف من حيث الحسم والموقع الجغرافي وبالأخص من ناحية السياسة التي يتبعها المصرف.

ويمكن تلخيص أهمية القروض المصرفية في الآتي:

1- تمثل القروض التجارية الجانب الأكبر من أصول المصرف، فهي المجال الأكثر جاذبية للاستثمار نظراً لارتفاع العوائد المتولدة من هذا النشاط، لذا فإن المصارف تولي القروض عناية خاصة.

2- تمويل مختلف الأنشطة والمشروعات الاقتصادية لاحتياجاتها والمساهمة في زيادة الإنتاجية والعمالة.

3- تساعد القروض على زيادة الاستهلاك ، وذلك بمنح المستهلكين اللازم لشراء السلع الاستهلاكية وغيرها.

4- تؤدي القروض دوراً فريداً في ضمان مستويات من النمو والاستقرار بما يخدم السياسة الاقتصادية للبلد، وبما يكفل تحقيق الأهداف المرسومة كمساهمة في دعم الاقتصادي الوطني.

2- وما مشكلة تأخر المصارف الحكومية بمنح القروض؟

ترتبط مشكلة التأخر بمنح القروض من المصارف الحكومية بارتفاع مستوى المخاطر على القروض الممنوحة والمتمثل باحتمال عدم سداد القرض جزئياً أو كلياً، إما بشكل مقصود عندما يأخذ المقترض أموال القرض ويهربها ويهرب معها إلى خارج البلد بعد تحويلها إلى عملة صعبة، أو بشكل غير مقصود كأن تتم سرقة الأموال أو تعثر المشروع الممول بالقرض بسبب الأعمال المسلحة الإرهابية.

3- كيف يمكن للمصارف ( العامة، الخاصة) تجنب مخاطر عدم السداد ( الائتمان)؟

يمكن للمصارف أن تتبع عدة سياسات لإدارة محافظ قروض، إذ يمكن الاسترشاد بها، منها السياسة الاستثمارية المنخفضة والهجومية والمتوازنة، في حين تأخذ بالاعتبار عدة ضوابط تعتبر أساسية لتشكيل محافظ قروض، منها ضوابط الاتساق مع متطلبات السيولة والمزلية والأهداف الأساسية للمصرف.

وأن التنويع الجيد لقروض المحفظة يمكن إدارة المصرف من توزيع المخاطر بحيث إن عجزت التدفقات النقدية لأحد العملاء عن مقابلة الالتزام وتسبب ذلك في تعثره فإن درجة تأثيره على محفظة القروض ككل يكون منخفضا.

ويقصد بتنويع محفظة القروض بأنه تكوين تشكيلة جديدة من القروض تسهم في خفض درجة المخاطر التي يتعرض لها عائد المحفظة دون أن يترتب على ذلك تأثير عكسي على حجم العائد ويأخذ التنويع صوراً عدة منها: (التنويع حسب القطاعات الممولة، التنويع حسب النشاط الاقتصادي التنويع حسب تواريخ الاستحقاق، التنويع حسب الغرض من الاستثمار). وتقتضي الحكمة الاقتصادية ألا يتم وضع البيض كله في سلة واحدة، ومن هنا يعمد المصرف إلى تنويع محافظه الاستثمارية بما في ذلك محفظة القروض كاستراتيجية لإدارة السيولة ،معتمداً على مزايا التنويع الكفؤ الذي يركز على تنويع القروض وفقاً لأنشطة وأغراض مختلفة ومنوعة إضافة إلى تنويع آجال الاستحقاق.

من خلال دراسة قمت بها على عددد من المصارف التجارية الخاصة بعنوان( أثر درجة تنويع محفظة على مستوى الأمان المصرفي) إذا تم التطبيق على عدد من المصارف التجارية السورية الخاصة ( مصرف عودة سورية والمصرف العربي سورية، مصرف بيمو السعودي الفرنسي، مصرف سورية والمهجر، المصرف الدولي للتجارة والتمويل، مصرف بيبلوس سورية.

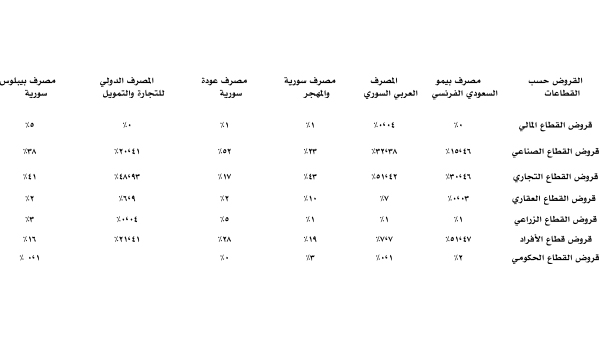

إن هذه المصارف تقوم بمنح القروض إلى قطاعات مختلفة كما هو بالجدول الآتي

متوسط توزيع القروض حسب القطاعات للمصارف التجارية السورية الخاصة للفترة من 2009-2016

المصدر: الاعتماد على التقارير السنوية للمصارف

بلغت أدنى درجة تنويع لمصرف بيمو السعودي الفرنسي عام (2009) ما يقارب 66،05%)، يشير إلى تنويع متوسط في محفظة القروض المصرفية الممنوحة من قبل المصرف، أما أعلى درجة تنويع فكانت عام 2016 إذ بلغت حوالي (31،86%) مشيرة إلى تنويع جيد في محفظة القروض.

حيث نوع المصرف قروضه خلال المدة ( 2009-2016) في قطاع الأفراد بنسبة (51،47%) من إجمالي القروض، قطاع التجارة بنسبة(30،42%) وقطاع الصناعة بنسبة (15،46%) وقطاع الزراعة بنسبة (1%) والقطاع العقاري بنسبة (0،03%)

– المصرف العربي سورية:

بلغت أدنى درجة تنويع عام (2016) ما يقارب (48،79%)، يشير إلى تنويع متوسط في محفظة القروض المصرفية الممنوحة من قبل المصرف، أما أعلى درجة تنويع فكانت عام (2012) إذ بلغت حوالي (33،36%) مشيرة إلى تنويع جيد في محفظة القروض، حيث نوع المصرف قروضه خلال المدة( 2009-2016) في قطاع التجارة بنسبة (51،42%) من إجمالي القروض، وقطاع الصناعة بنسبة (32،38%) وقطاع الأفراد بنسبة (7،7%) وقطاع العقاري بنسبة (7%) وقطاع الزراعة بنسبة (1،06%) وقطاع الحكومي بنسبة ( 0،5%) والقطاع المالي بنسبة (0،04%).

– مصرف سورية والمهجر:

حيث نوع المصرف قروضه في قطاع التجارة بنسبة (43%) من إجمالي القروض وقطاع الصناعة بنسبة (23%) وقطاع الأفراد بنسبة (19%) وقطاع العقاري بنسبة (10%) والقطاع الزراعي بنسبة (1%) ، وقطاع الحكومي بنسبه (3%) والقطاع المالي بنسبة (1%).

– مصرف عودة سورية:

نوع قروضه في قطاع الصناعة بنسبة (52%) من إجمالي القروض وقطاع التجارة (17%) وقطاع الأفراد بنسبة (52%)، وقطاع العقاري بنسبة (2%) والقطاع الزراعي بنسبة (0،0%) وقطاع الحكومي بنسبة (0،03%)

– المصرف الدولي للتجارة والتمويل: نوع قروضه خلال المدة (2009-2016) في قطاع التجارة بنسبة ( 48،93%) من إجمالي القروض، وقطاع الصناعة بنسبة (20،41%) وقطاع الأفراد بنسبة 21،41%)، قطاع العقاري بنسبة (6،9%)، والقطاع الزراعي نسبة (0،04%)، وقطاع الحكومي بنسبة (2،4%) والقطاع المالي بنسبة (0،0%)

– مصرف بيبلوس سورية:

نوع قروضه في قطاع التجارة بنسبة (41%) من إجمالي القروض وقطاع الصناعة بنسبة(38%) ، وقطاع الأفراد بنسبة (16%) وقطاع العقاري، بنسبة (2%) ، والقطاع الزراعي بنسبة (3%) وقطاع الحكومي بنسبة (0،13%) والقطاع المالي بنسبة (0،0%)

– ركزت معظم المصارف التجارية السورية الخاصة المذكورة بالجزء الأكبر من قروضها حسب القطاعات على الصناعة والتجارة والأفراد، وهذا يعني زيادة تخصيص نسبة كبيرة من القروض لقطاعات معينة مع تخصيص نسبة قليلة من القروض لباقي القطاعات الأخرى مما يزيد من تعرض المصارف للمخاطر الائتمانية.

الاقتراحات والحلول

– سؤال-

– هل يوجد مقترحات أو حلول تنصح بها المصارف اتباعها؟

– ضرورة تركيز المصارف التجارية السورية بشكل عام على تطبيق مبدأ التنويع في محافظ قروض بالشكل الأمثل الذي يحقق تخفيض المخاطر لأدنى مستوياتها، وتحقيق مستويات مرغوبة ومؤكدة من العوائد مما يسهم في تحسين أدائها والمحافظة على الأمان المصرفي.

– ضرورة أن تقوم سياسات المصارف التجارية السورية بتوفير التمويل اللازم للقطاعات الاقتصادية جميعها وعليها زيادة الاهتمام بالقطاعات المالية والعقارات والزراعة والحكومة.

الدكتور رامي محمد محمد